Наталия Тодорова води лекции и обучения на тема финансова грамотност за деца и споделя съвети и занимания в тази насока в профила на The Little Chief и в блога си тук. С нейно участие Dir.bg стартира нова образователна рубрика "Семейни финанси", в която ще представяме теми, свързани с финансовата грамотност както на децата, така и на възрастните. Ще се стремим да говорим за всичко, което касае личните и семейните ни финанси - на разбираем език.

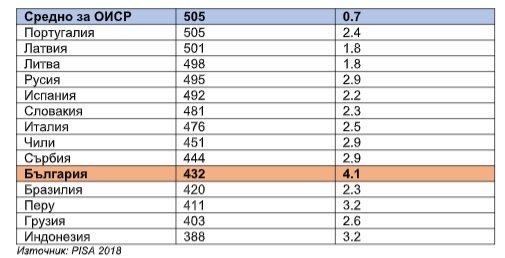

България заема 16-о място сред 20 изследвани страни по отношение на нивото на финансова грамотност сред 15-годишните ученици. Това показват резултатите от последното проучване на ОИСР и програмата PISA, оповестено през 2020 г. Първенци в проучването са Естония и Финландия, а след нас се нареждат Бразилия, Грузия, Перу и Индонезия.

Какво измерва PISA?

PISA (Programme for International Student Assessment) е програма за международно оценяване на учениците, която се провежда веднъж на 3 години и оценява функционалната грамотност на 15-годишните в областите четене, математика и природни науки, финансова грамотност. Последното проучване е от 2018 г., като през тази година предстои ново, което да проследи отражението на пандемията и локдауните върху уменията и компетенциите на подрастващите.

Проучването на PISA 2018 дефинира финансовата грамотност като:

Познаване и разбиране на финансови концепции и свързаните с тях рискове; умения, мотивация и увереност да се прилага това знание за активно участие в икономическия живот при вземането на ефективни решения в контекста на широк спектър от финансови концепции с цел подобряване на финансовото благосъстояние на отделни хора и на обществото като цяло.

Тестът на PISA за финансова грамотност включва въпроси с избираем отговор и казуси, които изискват аналитично мислене и разсъждения. Целта е да се измерят знания и компетентности в ситуации, близки до реалния живот. Включени са, например, задачи за сравнение на характеристиките на две абонаменти услуги, за разчитане и разбиране на базови финансови документи и др.

Изследването има за цел също да оцени къде и как трябва да бъдат насочени усилия за повишаване на финансовата култура сред децата и подрастващите. Включени са въпроси, с които учениците определят своя опит и ниво на запознатост с определени финансови инструменти - например банкова сметка, разплащане онлайн, планиране на разходи и пр., както и доколко са се сблъсквали с необходимостта в ежедневието си сами да решават финансови въпроси.

Други въпроси имат за цел да оценят участието на училището и на семейството в обсъждането на финансови теми. Доколко в рамките на учебната програма се говори за финансови термини, принципи в управлението на пари, предприемачество и кариерно развитие и доколко пари и лични финанси са обект на дискусия в семейството.

Какво показват резултатите за България?

Резултатите за България са значително по-ниски от средното за страните от ОИСР. Сходна е статистиката и в другите изследвани от PISA области - четивна грамотност, математика и природни науки. Взаимовръзката е логична, тъй като финансовата грамотност е умение, което изисква опит и знания в разнообразни области, включително способност за разбиране на сложни по съдържание текстове, както и математическа компетентност.

Графика 1: Среден резултат по финансова грамотност на държавите/регионите, участвали в PISA 2018

Източник: PISA 2018

Важен разрез в този резултат е фактът, че се наблюдава висок относителен дял на учениците под минималното ниво на финансова грамотност по скалата на PISA и много нисък дял на тези с най-всоки резултати. Резултатите показват, че 38.5% от българските ученици се справят само с най-елементарни финансови задачи, а едва 2.4% са успели да постигнат най-високото ниво в теста.

Графика 2: Разпределение на учениците по равнища на скалата по финансова грамотност в PISA 2018

Източник: PISA 2018

Любопитно е, че 52% от учениците в изследването посочват, че се интересуват от въпроси, свързани с пари и финанси, докато 37% определят тези теми като нерелевантни за тях в момента. За България обаче данните са малко по-различни: 42% от учениците изразяват интерес по темите, докато за 48% от тях това не е важно и интересно.

Личният опит в използването на финансови услуги и продукти

Изследването PISA 2018 разглежда и до каква степен учениците имат личен опит в решаването на финансови въпроси и използването на финансови продукти и услуги. Средно в ОИСР около половината от учениците на възраст 15 години имат банкова сметка - като за България този процент е 36%, а за първенеца Финландия 89%. По отношение на опита на учениците в ползването на онлайн разплащания - резултатите у нас са съпоставими със средното за общността.

Графика 3: Сравнение в използването на базови финансови услуги от учениците в България и средно за ОИСР

Източник: PISA 2018

Средно 2/3 от учениците в страните от ОИСР посочват, че се чувстват уверени в това да плащат с карта вместо кеш и да проследяват баланса по сметката си. За България този дял е около 50%.

По отношение на източниците на средства, средно за страните от ОИСР основен източник на собствени пари за учениците остават подаръците от приятели и роднини. Такава е статистиката и за България, като значително по-голям дял от средното за ОИСР у нас са и джобните пари, предоставяни без обвързаност с домашни задължения.

Графика 4: Използване на различни източници на пари от учениците, средно за ОИСР

За PISA 2018 е важен анализът доколко средата в семейството влияе върху резултатите и представянето на ученика. Не е изненада, че при всички участващи в проучването държави значително по-добро е представянето на учениците с по-добър социално-икономически статус - не само по отношение на финансовата грамотност, но и в другите изследвани области. Тук се разглеждат съвкупност от показатели като образование и професия на родителите, стандарт на живот на семейството, достъп до културни и образователни ресурси.

България по този показател е една от държавите с най-големи различния в нивото на учениците спрямо социално-икономическия статус на семейството. ОИСР обобщават тези данни с извода, че в тези държави няма равен достъп до качествено образование, а семейната среда остава ключов елемент за развитието на следващото поколение.

С оглед на липсата на отделен предмет и силен акцент в обучението по финансова грамотност в училищата у нас, този извод оставя тревожни сигнали - вбъдеще можем да очакваме все по-голямо разтваряне на пропастта между финансово грамотни и финансово неграмотни по разделителната линия бедни-богати.

Финансовата грамотност в училище

Една от важните задачи пред финансовото обучение в училище е именно да намали разликата в нивото на финансова грамотност спрямо социално-икономическия статус на семейството. Финансовото образование има за цел да направи хората по-подготвени да управляват парите си, да идентифицират и постигат финансовите си цели, да намалят рисковете, свързани с финансови проблеми - и в крайна сметка да подобряват своето финансово благополучие.

Присъства ли тази тема в българското образование?

Не само в България, но и в повечето изследвани страни, финансовата грамотност не присъства като отделен предмет в училище, а елементи биват интегрирани във вече съществуващи курсове и теми - най-вече по математика и по някои социални науки. В основния етап на образование у нас теми, касаещи финансовата грамотност, са застъпени най-вече в предмета "Технологии и предприемачество". В началните класове са включени отделни уроци за парите, спестяването, професиите, а към 8-9 клас голяма част от учебното съдържание е ориентирано към кариера, предприемачество и разбиране за икономическия процес. Практическите занимания в областта са изнесени предимно в свободоизбираеми курсове и профилирани училища в гимназиалния етап.

В същото време, както се вижда на графиката по-долу, оценката на учениците по отношение на това доколко темата финансова грамотност е застъпена в учебното съдържание и процес е далеч под средното за ОИСР.

Графика 5: Честота на включване на финансови теми и задачи в учебния процес

Ролята на семейството и родителите

94% от всички включени в изследването ученици посочват родителите като основен източник на информация по финансови въпроси.

Графика 6: Откъде учениците черпят информация по финансови въпроси

Средно за ОИСР учениците, които са посочили, че получават информация за парични въпроси от родителите си, са отбелязали с 38 точки повече в оценката за финансова грамотност, отколкото онези, които не получават такава информация от родителите си. За България тази разлика е 50 точки, което се равнява на почти едно ниво в 5-степенната скала за оценяване.

Тези резултати напълно се припокриват с анализа по отношение на връзката между финансовата грамотност и социално-икономическия статус на семейството. И идва логичният въпрос:

Могат ли финансово неподготвени родители да образоват финансово грамотни деца?

Краткият отговор е НЕ. Финансовите навици и отношение към личните финанси се овладяват основно в семейството - чрез примера на възрастните. Досегът до финансови теми от ранна възраст зависи най-вече от припознаването от страна на семейството на тази тема като важна и полезна. Първите самостоятелни решения на детето и подрастващия по отношение на неговите лични финанси се взимат най-често с участието и под съветите на родителите. Достъпът до финансови услуги и продукти и участието в управлението на семейния бюджет зависи от ангажираността на родителите и компетентността им по тези въпроси. Предприемаческата инициатива се влияе от подкрепящата и мотивираща роля на семейството. Т.е. ако искаме финансово подготвени деца, на първо място трябва да образоваме себе си.

Тук идва и ролята на училищната среда като инкубатор на тези важни умения. Необходимо е много по-силно обвързване на учебното съдържание с реалните житейски казуси, актуални проблеми и практически опит, подготвеност на учителите да боравят с темата и да дават правилните насоки.

Още от рубриката "Семейни финанси" четете тук, както и в блога на The Little Chief.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}