Наталия Тодорова води лекции и обучения на тема финансова грамотност за деца и споделя съвети и занимания в тази насока в профила на The Little Chief и в блога си тук. С нейно участие Dir.bg стартира нова образователна рубрика "Семейни финанси", в която ще представяме теми, свързани с финансовата грамотност както на децата, така и на възрастните. Ще се стремим да говорим за всичко, което касае личните и семейните ни финанси - на разбираем език.

Покачването на цените на суровини и енергоносители, което се наблюдава още от миналата година, се пренесе като ефект и върху потребителските стоки и услуги. И започна да притеснява домакинствата и бизнеса както по отношение на разходите, така и във връзка с управлението и защитата на техните спестявания.

Редица анализи и прогнози разглеждат въпроса какви действия предприемат правителствата и централните банки, за да противостоят на това явление, доколко ефективни са те и какво ни очаква. Тук ще обърнем поглед към темата за личната инфлация, как да изчислим ефектите за собственото си домакинство и какви "меки" мерки можем да предприемем в рамките на личния си бюджет и разпределение на разходите.

Защо има инфлация и как се измерва официалната статистика?

Инфлацията представлява общо увеличение на цените на стоки и услуги в икономиката. Промяна непрекъснато има и в двете посоки, но когато се наблюдава цялостно намаляване на покупателната способност на парите - говорим за инфлация. Тя може да бъде породена от покачване на количеството пари в обращение или от увеличение на търсенето. Икономистите определят годишно ниво на инфлация от около 2% за здравословно и нормално за икономиките.

Процентът на инфлацията се изчислява обикновено чрез различни индикатори и индекси. Сред най-широко използваните е т.нар. Индекс на потребителските цени (CPI - Consumer Price Index), който измерва промените в цените на кошница от потребителски стоки и услуги.

В периода на пандемията и периодичните локдауни през последните две години наблюдавахме свиване на потреблението. С отварянето на икономиките политиките на централните банки и правителствата бяха в посока стимулиране обратно на икономическата активност - с фискални истимули и увеличаване на парите в обращение, намаляване на лихвените нива и т.н., което задвижи и буталото на инфлационните процеси. То започна със силен ръст в цените на метали и суровини през 2021 г., като постепенно даде отражение в други сектори и производства, усили се от ефектите на войната от началото на 2022 г., за да стигне до увеличение в една или друга степен при голяма част от продуктите и услугите от традиционната потребителска кошница.

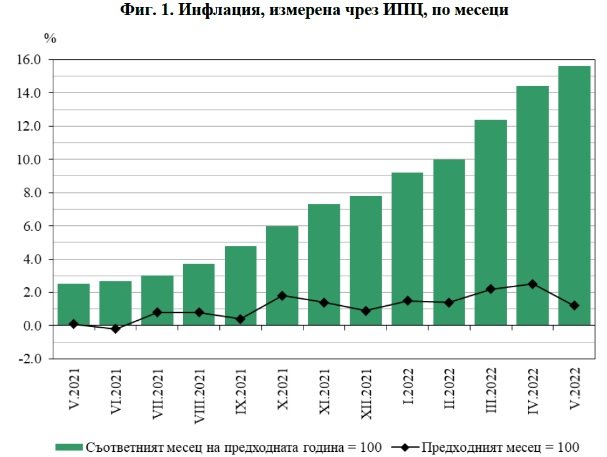

По последни данни на Националния статистически институт инфлацията у нас за последната година (май 2022 г. спрямо май 2021 г.) е 15.6%. За същия период статистиката за държавите от Еврозоната показва 8.1%.

Какво показва официалната статистика? Статистическите данни се измерват на база потребителска кошница от над 800 стоки и услуги, които българските домакинства използват за лично потребление. Източник на информация по отношение на състава и теглото на отделните елементи в кошницата е изследването за бюджетите на домакинствата, което НСИ прави и което показва средните покупателни навици в страната. А цените на тези стоки и услуги се проследяват и сравняват в над 6400 търговски обекта в 27-те областни града в България.

Статистиката ползва и още един важен измерител - т.нар. малка потребителска кошница, с която измерва инфлацията при най-нискодоходните домакинства. Тази кошница е с по-тесен обхват, включва цените на 100 социално значими и жизненонеобходими стоки и услуги, без които е невъзможно нормално физическо и социално съществуване.

Измерването на голяма и малка потребителска кошница дава допълнителен поглед върху това дали инфлацията се усеща по-силно при базови продукти или обратно и в каква степен рефлектира върху бюджета на домакинствата с най-ниски доходи спрямо останалите социални групи. Данните от началото на годината показват по-висок месечен темп на нарастване при малката кошница в сравнение с голямата.

Как да изчислим личната си инфлация и с какво е полезен този показател?

Общата статистика няма за цел да обхване всички индивидуални случаи, а да набележи тенденциите в икономиката, да предостави достатъчно информация за анализи от страна на държавата и производствата за взимане на управленски решения и за планиране на бизнес процеси. Тя дава информация за средностатистическото домакинство, което само по себе си е имагинерна фигура на статистиката.

Мнозина упрекват официалните данни в неточност и дори съзират преднамерена манипулация. Действително, всяко домакинство има свои потребителски навици и може да се наблюдава значителна разлика спрямо критериите на изчисление на средните ценови нива. В националния модел на потреблението, например, наемът заема едва 1% от месечните разходи на средното домакинство. Причината е, че е много голям делът на хората, които живеят в собствено жилище. Разбира се, ако вашето семейство живее под наем, това перо при вас би било далеч по-значителна част от бюджета. 4% пък е средностатистическият дял на разходите за тютютневи изделия на домакинство - ако не сте пушач, при вас той би бил 0.

По същия начин, ако бензинът поскъпва рязко, но ние нямаме личен автомобил, а градският транспорт е на същите нива, това не засяга толкова директно нашия джоб - а има косвен ефект през цените на други стоки и услуги, към които трябва да обърнем поглед. Ако за цената на олиото се говори с притеснение във вечерните новини, но нашето семейство изразходва едва по литър на месец, темата за поскъпването на този артикул може би отклонява вниманието ни от друга стока или услуга с доста по-значимо тегло в месечните ни разходи.

Ето защо когато индивидуалният потребител иска да направи своята преценка и оптимизация на бюджет и разходи, полезна е информацията не само за общия индекс на потребителските цени, но за личната инфлация на неговото домакинство. Възможността за индивидуално измерване на ценовите промени в потреблението е много полезен инструмент за управление на семейния бюджет. И то не с това да докажем на официалната статистика, че бърка - колкото с анализа и промяната на поведението ни като потребители, които можем да направим на база резултатите.

Калкулаторът на НСИ

Националният статистически институт представя на сайта си Калкулатор за изчисляване на личната инфлация. В калкулатора месечните разходи са обобщени в 15 основни категории, сред които храна, дрехи и обувки, комунални услуги, транспорт и други. В отделна графа са поместени и разходи, които не са толкова чести и с установена регулярност, но пък обикновено са с далеч по-висока стойност и дял в годишния бюджет на семейството - напр. разходите за лятната почивка, за ремонти, за покупка на техника и обзавеждане и др. Често ги пропускаме в сметките, а понякога дори по-малка промяна в тях би оказала въздействие върху годишното потребление, разходи и лична инфлация на семейството. Калкулаторът на НСИ дава възможност и да сравним нашите потребителски навици с разпределението на разходите при "средностатистическото домакинство".

Можем ли обаче коректно и точно да попълним таблицата с разпределението на разходите, така че калкулаторът да даде достоверна информация за нас? Ако не водят регулярна отчетност на личния си бюджет, вероятно мнозина не могат с грешка от стотин лева да посочат какъв е месечният им разход за храни и напитки извън дома, например. Същото важи за много други пера.

Да проследим семейния бюджет

"Къде отиват парите ни" е въпрос на който най-добре можем да си отговорим, ако проследим дисциплинирано и стриктно потребителските навици на семейството в рамките на поне няколко месеца. Това помага да се ориентираме кои са най-значителните ни разходи, каква е повтарящата се структура на потреблението ни, къде процентно харчим най-много, кои пера покачват личната ни инфлация и какво е необходимо да направим, за да подобрим баланса.

Как да го направим?

Звучи досадно да си записваме всяка касова бележка, но резултатите от това наше мини проучване могат да бъдат много полезни за оптимизация на семейния бюджет - не само по отношение на разходите, но и по отношение на разпределението за инвестиции и спестявания.

Не е нужно непрекъснато да отчитаме, достатъчно е да правим такова изследване на семейните си финанси еднократно в рамките на няколко месеца и да го повтаряме периодично през няколко години, когато усетим необходимост. Има редица апликации за мобилен телефон, които улесняват този процес на събиране на данни, включително и такива, които позволяват споделено бюджетиране заедно с партньора. Простичката таблица в тефтер или на компютър върши също отлична работа.

Ключовото тук е доброто разпределение на разходите по пера, които да ни дадат добра синтезирана информация за анализ, но и да не са прекалено обобщени, така че да изгубим възможността да погледнем в дълбочина. Разпределението в калкулатора на НСИ, например, звучи твърде общо. За храна средно домакинствата отделят над 30% от бюджета си - ако всички те са обобщени в една категория, нямаме възможност да разберем за какви типове храни харчим най-много, дали при базовите продукти или при деликатесите е най-силното поскъпване и т.н.

Тук ви предлагаме един добре структуриран темплейт в табличен вид за попълване на месечен бюджет, в който разходите са разпределени в няколко основни категории с поднива. Бланката включва зададени формули за изчисление на общите суми, като дава възможност и за сравнение на предварително планирания бюджет с фактически осъщественото потребление.

Подобно наблюдение на разходите и семейния бюджет в рамките на няколко месеца би дало както представа за темпа на нарастване на цените при инфлация, така и в цялост поглед над това за какво харчим и при кои разходи трябва да потърсим ограничение.

Мнозина ще кажат - защо да се занимаваме, с анализ или без, ясно е, че парите ни не стигат. Но при малък бюджет умното разпределение на разходите е още по-важно. Инфлационните процеси оказват влияние върху покупателната способност на парите ни - т.е. увеличават разходите. И ако търсим да противостоим на това явление, ще е необходима промяна в потребителските навици и в разпределението на месечния бюджет на домакинството.

Отделен е въпросът, и то изключително важен, да обърнем поглед и над това как работят спестяванията ни за нас. Защитени ли са от намаляване на покупателната стойност на парите, в какви активи са разпределени и тези активи имат ли способността да повишават своята стойност или да носят доходност, съпоставима с ръста на инфлацията.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}