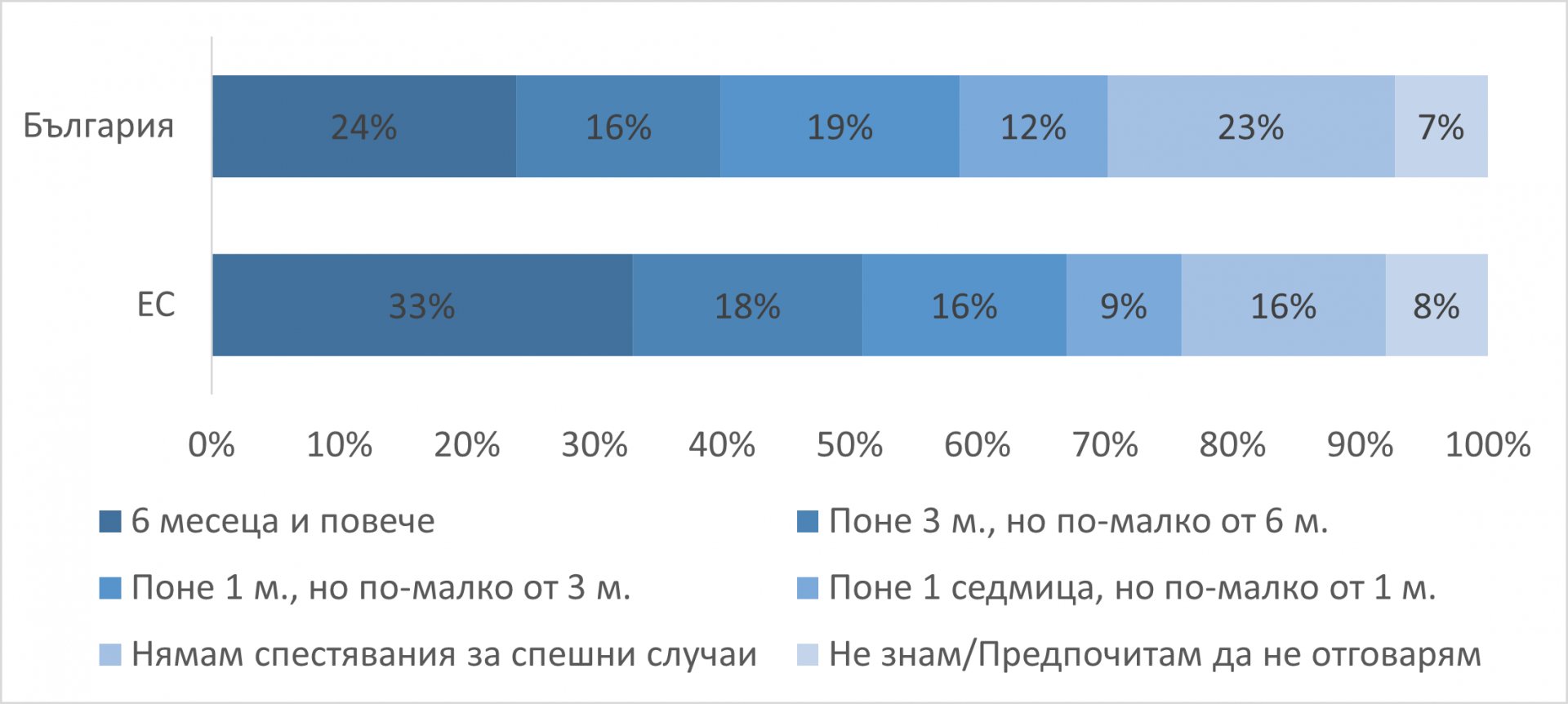

#23% от българите нямат никакви спестявания за спешни и непредвидени ситуации, а 12% имат спестявания, които биха им стигнали за по-малко от месец, ако изгубят основния си източник на доходи. Това показват резултатите от проучване на Евробарометър относно финансовата грамотност на гражданите от ЕС.

Едва 24% от анкетираните у нас посочват, че аварийният им фонд е достатъчен да покрие текущите им разходи за над 6 месеца. Най-добре подготвени в това отношение са жителите на Люксембург, Холандия и Швеция, където близо половината от анкетираните посочват, че имат ликвидни спестявания за над половин година.

Ако изгубите основния си източник на доходи днес, колко време бихте могли да продължите да покривате вашите разходи за живот, без да вземате никакви заеми или да се налага да сменяте жилище?

Изследването е проведено през март-април 2023 г. и обхваща 26 139 интервюта на лица над 18 години от 27-те държави-членки на Съюза. Включените въпроси обхващат аспекти като самооценка за финансовите познания, анализ на финансовото поведение, използване на финансови услуги и др.

Според резултатите от проучването 18% от гражданите на ЕС показват високо ниво на финансова грамотност, 64% средно ниво, а останалите 18% ниско ниво. Тази оценка отразява финансовата компетентност на интервюираните в две направления. От една страна, разбирането на основни финансови въпроси и процеси, а, от друга, тяхното поведение при различни казуси от ежедневието. Така, например, повечето от анкетираните (65%) разбират влиянието на инфлацията върху покупателната способност, но под половината (45%) от респондентите разбират как работи сложната лихва.

Резултатите по държави показват големи различия, като най-високо ниво на финансова грамотност и компетентност демонстрират Холандия, Швеция, Дания и Словения. На опашката се нареждат Португалия, Латвия, Румъния, Испания. Анализът на данните също показва необходимостта финансовото образование да бъде насочено по-приоритетно към жените, по-младите хора, хората с по-ниски доходи и с по-ниско ниво на общо образование, посочват от Евробарометър.

Любопитни са резултатите и по отношение на използваните финансови и инвестиционни продукти. Сравнението между данните за България и средните за ЕС показват значителни разминавания в някои категории. Докато средно около 24% от европейците притежават някакъв инвестиционен продукт, свързан с акции, фондове или облигации, то у нас подобен инструмент имат едва 9% от анкетираните. За сравнение, в шампиона Швеция този процент е 46%. В същото време криптовалутите у нас се радват на почти два пъти по-висока популярност в сравнение със средното за Съюза.

Делът на анкетираните, които съобщават, че имат (или през последните две години са имали) животозастраховане, варира от 16% в Гърция до 58% в Полша, като у нас този дял е едва 17%. Почти всеки трети в България посочва, че има някакъв потребителски заем, докато ипотека имат или са имали едва 9% от интервюираните.

И докато всеки втори респондент в Дания (52%) съобщава, че има частен пенсионен продукт, в България този процент е 19%, а в Хърватия и Гърция едва 8%.

Кои от следните финансови продукти използвате в момента или сте използвали през последните две години?

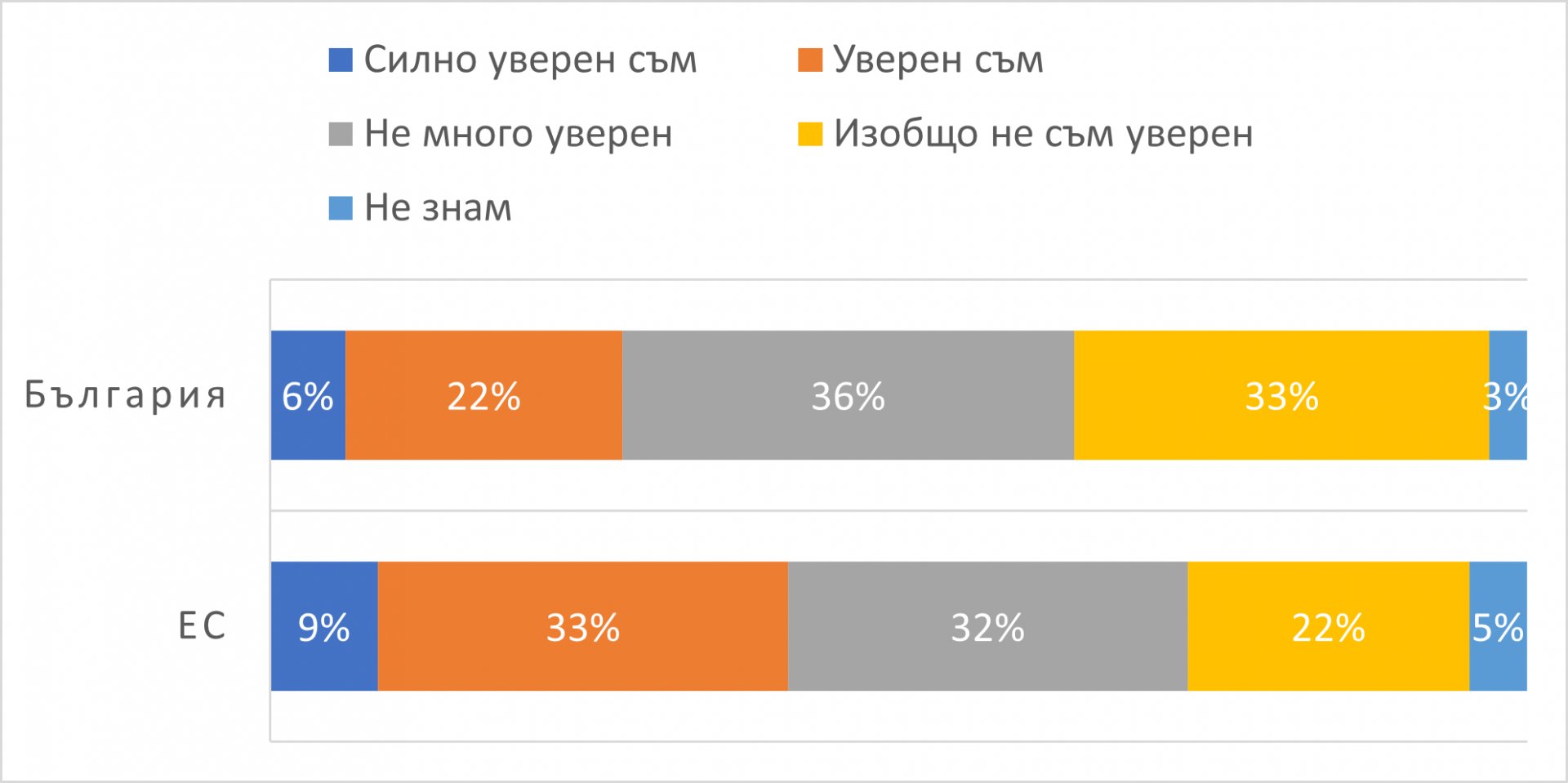

По отношение на дългосрочните финансови планове, мнозинството от анкетираните в ЕС се чувстват "не много уверени" (32%) или "изобщо не са уверени" (22%), че ще имат достатъчно пари, за да живеят комфортно през годините след пенсиониране. У нас този процент е още по-висок, като едва 28% изразяват по-категорична степен на увереност.

Съществуват значителни различия между държавите-членки по отношение на доверието в пенсионните им планове. Пропорцията на хората, които се чувстват "много" или "донякъде уверени" варира от ниските 20% в Полша до високите 62% в Холандия. В по-голямата част от държавите обаче процентът, който се чувства "много уверен" остава под 10%, както е и у нас.

Като цяло, колко сте уверени, че ще имате достатъчно пари, за да живеете комфортно през годините на пенсиониране?

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Ако вярвате в правото си на обективна информация, подкрепете ни.

Вашето дарение от всякакъв размер и по всяко време означава много за нас.

Скъпи читатели,

Днес повече от всякога независимата журналистика има нужда от вас.В мисията си да предоставяме обективни, достоверни и навременни новини, разчитаме на вашата подкрепа.

Ако вярвате в правото си на обективна информация, подкрепете ни.

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}

;void(0);){kind=link}